Ayuda en la toma de decisiones

Tomar las decisiones correctas es la clave para que una empresa crezca de manera sana financieramente.

Análisis y estudio de costes

La contabilidad analítica o de costes, es una herramienta fundamental para el desarrollo y crecimiento de tu negocio. Ofrece información sobre cuál es la situación real de la compañía, si hay algún proyecto o departamento que está generando pérdidas o malos resultados, datos precisos sobre costes directos, indirectos, márgenes, punto muerto entre otras cosas. Te ayudará a tomar las mejores decisiones empresariales en determinados momentos: política de precios, continuar o no con un proyecto, control de gastos, etc.

-

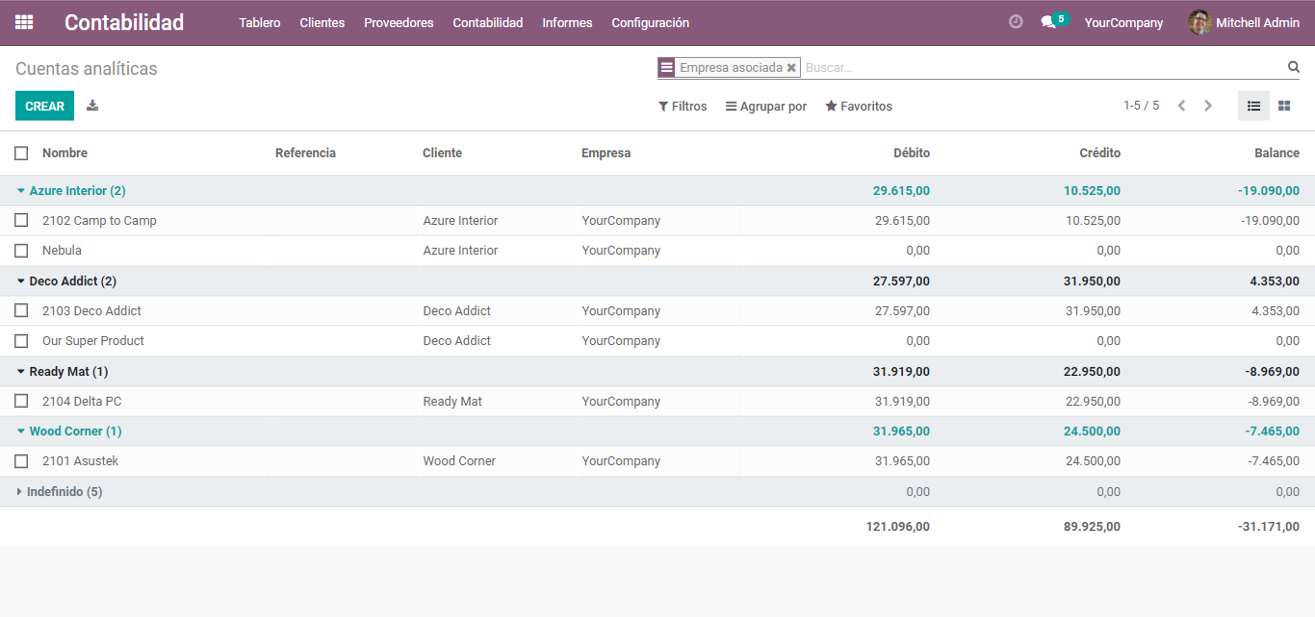

Diseño una contabilidad de costes adecuada a tu negocio, para que conozcas en cualquier fecha la rentabilidad por proyecto, cliente y línea de negocio.

-

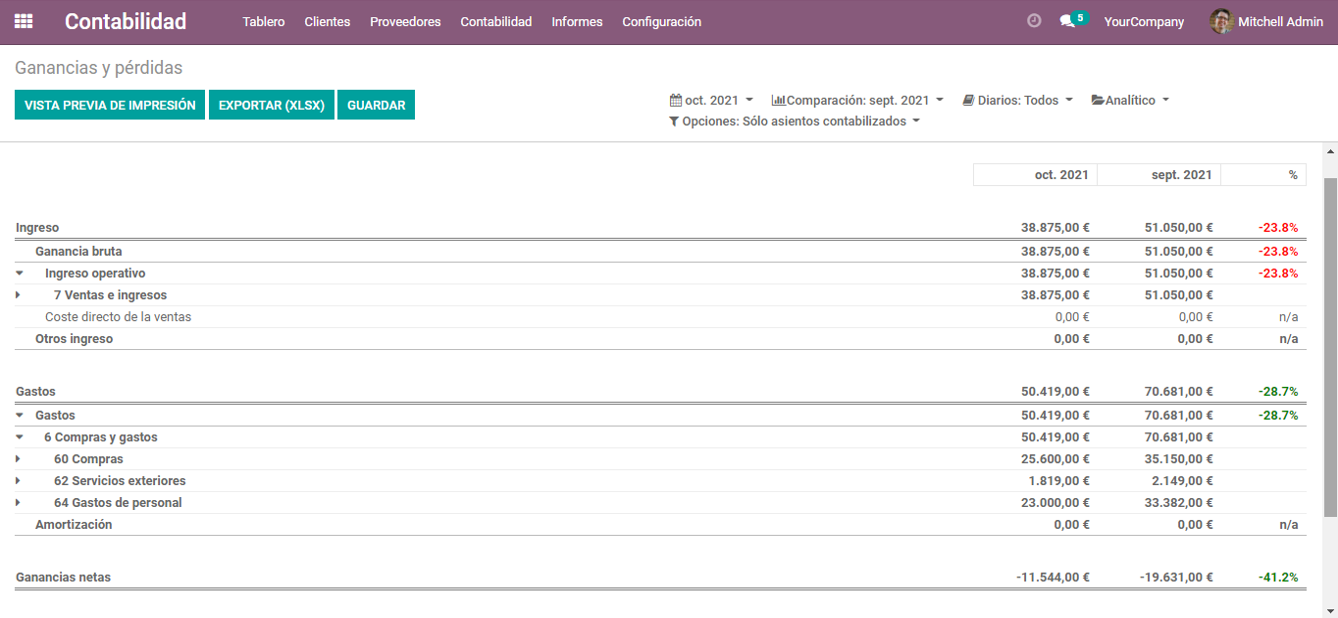

Visualizarás la cuenta de resultados de cada uno de tus proyectos o cuentas analíticas mes por mes y las variaciones porcentuales.

-

Estudio tu punto de equilibrio, el nivel de ventas necesario para cubrir tus costes fijos y las variables.

Plan financiero

La realización de un plan financiero es una herramienta muy útil y eficaz si estás empezando un nuevo negocio o si tu objetivo es el crecimiento empresarial.

Te ayuda a estudiar la viabilidad económica de tu proyecto, las inversiones a realizar, la financiación necesaria y el volumen de negocio que necesitas para empezar a ganar dinero. Podrás estimar resultados previstos según varios tipos de escenarios y conocerás tu situación de tesorería en cada momento.

Un plan financiero te ayuda a organizar mejor tu negocio y permite analizar todas las posibilidades y minimizar los posibles riesgos ante la puesta en marcha de tu proyecto.

Cualquier nuevo negocio o proyecto debería realizar un estudio que determine su viabilidad.

Es la principal herramienta para analizar si un proyecto o negocio puede ser rentable económicamente.

Riesgo de impago y prevención de morosos.

¿ Los impagos son hachazos a la liquidez y cuando una empresa no cobra puntualmente, o simplemente no recibe el pago de sus facturas, la tesorería entra en crisis.

Muchas veces, empresas con notable éxito de marketing y ventas presentan suspensión de pagos. ¿Cómo es posible? Han descuidado el crédito otorgado a clientes y el cobro de sus ventas.¿Qué es el crédito comercial? Es la venta de bienes y servicios mediante un acuerdo de aplazar el pago a una fecha concreta en el futuro. Se concede crédito porque confías en que la otra parte lo devuelva posteriormente. Es la forma habitual de vender en nuestro país pero lleva un riesgo implícito: el riesgo de insolvencia del comprador.

Mi pregunta es: ¿Le dejarías dinero a un perfecto desconocido o buscarías garantías de cobro? ¿Investigarías sobre su solvencia, liquidez y reputación antes de conceder crédito? ¿Te cubrirías de un posible impago?

Como norma general la empresa tiene que evaluar el grado de posibilidad de que haga efectivo el cobro a vencimiento, evitando los clientes no cualificados para recibir crédito.

Afortunadamente hay estrategias y herramientas para prevenir y minimizar este riesgo.